413 visites en ce moment

Budget de l’Etat

Voici les nouvelles mesures dans la loi des Finances 2023

La Loi des finances 2023 a été votée à l’unanimité des députés présents ou représentés. D’un montant de 3033 milliards de FCFA, dont près du tiers est consacré aux actions sociales, on note dans la nouvelle loi des finances la reconduction des anciennes mesures ainsi que de nouvelles autres mesures

Les Mesures reconduites

Article 2 : Les camions neufs importés, fabriqués ou vendus à l’état neuf en République du Bénin sont exonérés de tous droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA) durant la période allant du 1er janvier au 31 décembre 2023.

Toutefois, ils restent assujettis aux prélèvements, taxes et redevance ci-après :

– Prélèvement communautaire de solidarité (PCS) ;

– Prélèvement communautaire (PC) ;

– Prélèvement de solidarité (PS) ;

– Taxe de statistique (T.STAT) ;

– Timbre douanier (TD) ;

– Redevance d’aménagement urbain (RAU) ;

– Taxe de voirie (TV).

Article 3 : Les véhicules neufs à quatre roues importés, fabriqués ou vendus à l’état neuf en République du Bénin et destinés à la mise en place d’une flotte de taxis dans les grandes villes de la République du Bénin sont exonérés de tous droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA) durant la période allant du 1er janvier au 31 décembre 2023.

Toutefois, ils restent assujettis aux prélèvements, taxes et redevance ci-après :

– Prélèvement communautaire de solidarité (PCS) ;

– Prélèvement communautaire (PC) ;

– Prélèvement de solidarité (PS) ;

– Taxe de statistique (T. STAT) ;

– Timbre douanier (TD) ;

– Redevance d’aménagement urbain (RAU) ;

– Taxe de voirie (TV).

Sont exclus du champ d’application de cet article, les véhicules de grosses cylindrées et les véhicules utilitaires.

Un arrêté conjoint des ministres chargés des finances, du développement et des transports, précise les modalités d’application du présent article.

Article 4 : Les autobus, autocars et minibus de toutes catégories, importés, fabriqués ou vendus à l’état neuf en République du Bénin et destinés au transport en commun sont exonérés de tous droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA) durant la période allant du 1er janvier au 31 décembre 2023.

Toutefois, ils restent assujettis aux prélèvements, taxes et redevance ci-après :

– Prélèvement communautaire de solidarité (PCS) ;

– Prélèvement communautaire (PC) ;

– Prélèvement de solidarité (PS) ;

– Taxe de statistique (T.STAT) ;

– Timbre douanier (TD) ;

– Redevance d’aménagement urbain (RAU) ;

– Taxe de voirie (TV).

Article 5 : Les aéronefs et les aérostats ainsi que leurs pièces de rechange, sont exonérés de tous droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA) durant la période allant du 1er janvier au 31 décembre 2023.

Toutefois, ils restent assujettis aux prélèvements, taxes et redevance ci-après :

– Prélèvement communautaire de solidarité (PCS) ;

– Prélèvement communautaire (PC) ;

– Prélèvement de solidarité (PS) ;

– Taxe de statistique (T.STAT) ;

– Timbre douanier (TD) ;

– Redevance d’aménagement urbain (RAU) ;

– Taxe de voirie (TV).

Article 6 : Les récipients pour gaz comprimés ou liquéfiés, en fonte, fer ou acier et les accessoires (brûleurs, supports marmites pour les bouteilles de 3 et 6 kg, tuyaux, raccords, détendeurs, réchauds à gaz sans four et robinet-détendeurs) pour gaz domestique, importés, fabriqués ou vendus en République du Bénin sont exonérés de tous droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA) durant la période allant du 1er janvier au 31 décembre 2023.

Toutefois, ils restent assujettis aux prélèvements, taxes et redevance ci-après :

– Prélèvement communautaire de solidarité (PCS) ;

– Prélèvement communautaire (PC) ;

– Prélèvement de solidarité (PS) ;

– Taxe de statistique (T.STAT) ;

- Timbre douanier (TD) ;

– Redevance d’aménagement urbain (RAU) ;

– Taxe de voirie (TV).

Article 7 : Du 1er janvier au 31 décembre 2023 et nonobstant les dispositions de l’article 14 de la loi n° 2014-25 du 23 décembre 2014 portant loi de finances pour la gestion 2015 et les lois qui l’ont modifié, le taux de la taxe de statistique (T.STAT) sur les produits pétroliers en régime de réexportation d’une part, le charbon, le manganèse et autres matières premières en transit à destination de pays non enclavés d’autre part, est de 1% de la valeur en douane pour les produits non communautaires.

Article 8 : Nonobstant les dispositions des articles 2, 4, 5 et 6 du code des douanes et de l’article 229 du code général des impôts, les matériels et équipements neufs importés en République du Bénin par les petites et moyennes entreprises ne bénéficiant pas d’un régime fiscal dérogatoire, destinés à l’installation d’unités artisanales et industrielles sont exonérés, sur leur demande, de droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA).

Toutefois, ils restent assujettis aux prélèvements, taxes et redevance ci-après :

– Prélèvement communautaire de solidarité (PCS) ;

– Prélèvement communautaire (PC) ;

– Prélèvement de solidarité (PS) ;

– Taxe de statistique (T.STAT) ;

– Timbre douanier (TD) ;

– Redevance d’aménagement urbain (RAU) ;

– Taxe de voirie (TV).

Les modalités de mise en œuvre de cette disposition sont fixées par décision du comité interministériel de promotion des investissements prévu à l’article 10 de la loi n° 2020‐02 du 20 mars 2020 portant code des investissements en République du Bénin.

Article 9 : Nonobstant les dispositions des articles 2, 4, 5 et 6 du code des douanes et de l’article 229 du code général des impôts, les voitures de tourisme et autres véhicules automobiles conçus pour le transport des personnes autres que ceux de la position tarifaire n° 8702, y compris les voitures de type « break » double cabine, importées, fabriquées ou vendues à l’état neuf en République du Bénin bénéficient, durant la période allant du 1er janvier au 31 décembre 2023, des avantages douaniers et fiscaux suivants :

1) abattement sur la valeur en douane de :

– 99% pour les voitures électriques à l’état neuf ;

– 95% pour les voitures hybrides à l’état neuf ;

– 90% pour les autres voitures à l’état neuf.

2) exonération de la taxe sur la valeur ajoutée (TVA).

Toutefois, ils restent assujettis aux taxes ci-après :

– Taxe de statistique (T.STAT) ;

– Timbre douanier (TD) ;

– Taxe de voirie (TV).

Article 10 : Pour compter du 1er janvier 2023 et nonobstant les dispositions de l’article 12 de la loi n° 2015-41 du 29 décembre 2015 portant loi de finances pour la gestion 2016, le taux de la Taxe de Statistique (T.STAT) sur les machines et matériels agricoles, les machines et matériels destinés à l’élevage, à l’aquaculture et à la pêche, ainsi que leurs parties, accessoires et pièces détachées en régime d’exonération est de 1 % de la valeur en douane de ces produits.

Article 11 : Nonobstant les dispositions des articles 2, 4, 5 et 6 du code des douanes et de l’article 229 du code général des impôts, les équipements et matériaux neufs importés en République du Bénin, ainsi que les matériaux locaux, destinés à la construction des stations-service, des stations-trottoir, des cuves à pétrole et à gasoil sont exonérés des droits et taxes de douane et de la taxe sur la valeur ajoutée (TVA) pour la période allant du 1er janvier au 31 décembre 2023.

De même et pour la même période, les équipements neufs importés pour la rénovation des stations-service, des stations-trottoir, des cuves à pétrole et à gasoil sont en régime d’exonération des droits et taxes d’entrée et de la taxe sur la valeur ajoutée (TVA).

Cette exonération s’étend à la taxe de statistique (T. STAT) instituée par la loi n° 2002-25 du 31 décembre 2002 portant loi des finances pour la gestion 2003.

Toutefois, ils restent assujettis aux prélèvements, redevances et taxe ci-après :

– Prélèvement Communautaire de Solidarité (PCS) ;

– Prélèvement Communautaire (PC) ;

– Prélèvement de Solidarité (PS) ;

– Redevance d’Aménagement Urbain (RAU) ;

– Redevance Statistique (RS) ;

– Taxe de Voirie (TV).

Les mesures nouvelles de la loi des finances

Article 12 : Du 1er janvier ou 3l décembre 2023 et nonobstant les dispositions des articles 487, 488 et 645 du code général des Impôts, les majorations, intérêts de retard, coût de commandement et frais de saisie ne sont pas applicables aux contribuables qui procèdent au paiement intégral des droits dus en matière de taxe foncière unique.

Article 13 : Les actes portant mutation à titre onéreux de biens immeubles bénéficiant de la mesure d’accomplissement gratis de la formalité de l’enregistrement sont désormais soumis aux dispositions des articles 331 et 355 de la loi n°2021-15 du 23 décembre 2021 portant code général des Impôts.

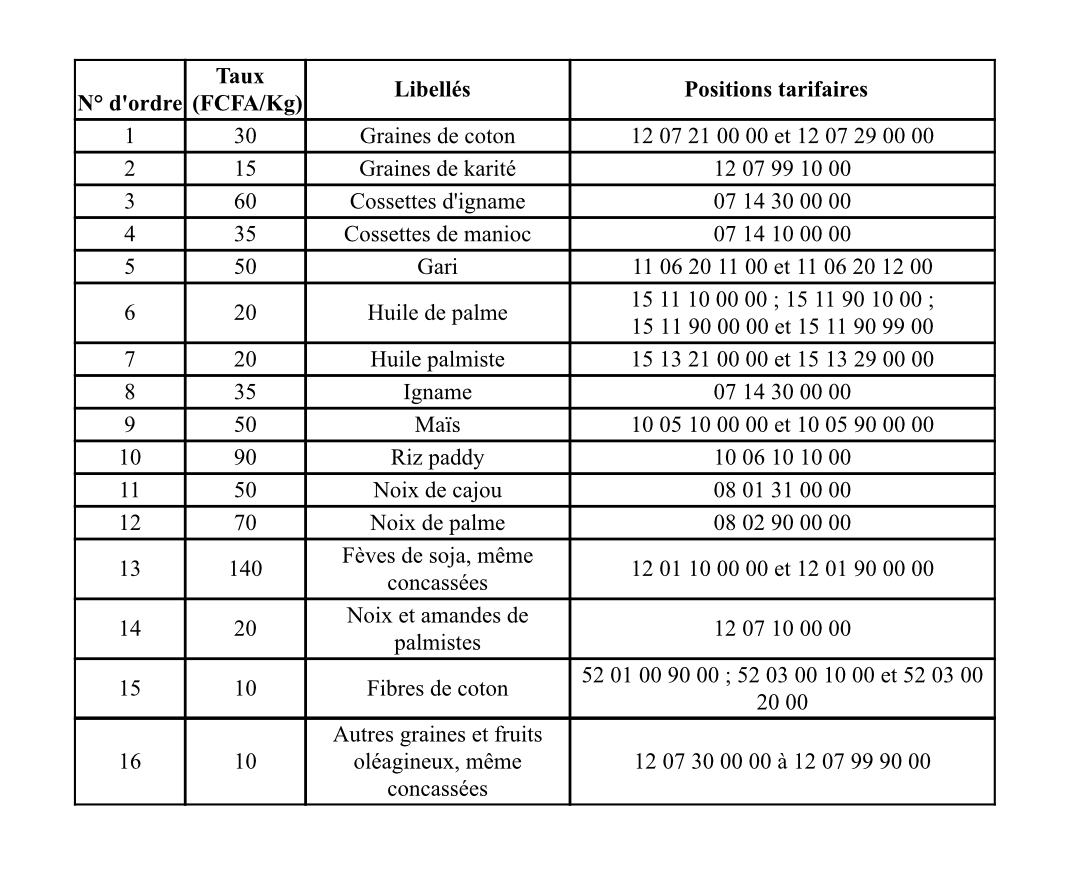

Article 14 : Les dispositions de l’article 2 de la loi n° 2022-25 du 11 novembre 2022 portant loi de finances rectificative pour la gestion 2022 et celles du décret n°2022-419 du 20 juillet 2022 portant fixation de nouvelles redevances à l’exportation du soja et du riz paddy, en soutien aux prix des intrants agricoles sont reprises et modifiées comme suit : la Contribution à la recherche et à la promotion agricole (CRA) instituée en République du Bénin par la loi n° 2016-14 du 20 juillet 2016 portant loi de finances rectificative pour la gestion 2016 et les lois qui l’ont modifiée est désormais perçue sur les exportations des produits agricoles non transformés, suivant le tableau ci-dessous.

La redevance de promotion du secteur agricole prévue par le décret n° 2022-064 du 02 février 2022 et les redevances en soutien aux prix des intrants agricoles prévus par le décret n° 2022-419 du 20 juillet 2022 sont reprises par le présent article sous la dénomination « Contribution à la recherche et à la promotion agricole (CRA) ».

Elle est perçue à l’exportation dans les mêmes conditions que la taxe de voirie et reversée dans un compte ouvert dans les livres du Trésor public.

Sont toutefois exonérés de ladite contribution, tous les autres produits de la section 11 du règne végétal du Tarif Extérieur Commun de la CEDEAO « TEC-CEDEAO ».

Article 15 :

Les prélèvements institués par les articles n° 21 de la loi 2017-40 du 29 décembre 2017 portant loi de finances pour la gestion 2018 ; n° 63 et suivants de la loi n° 2006-017 du 17 octobre 2006 relative au code minier ; n° 1 et suivants de la loi n° 84-009 du 15 mars 1984 portant sur le contrôle des denrées alimentaires ; article 1er de la loi n° 84-009 du 15 mars 1984 sur le contrôle des denrées alimentaires ; n° 26 de la loi-cadre n° 2014-19 du 07 aout 2014 relative à la pêche et à l’aquaculture en République du Bénin ; n° 10 de la loi n°2015-41 du 29 décembre 2015 portant loi de finances pour la gestion 2016, n° 9 de l’ordonnance n°2010-01 du 1er janvier 2010 modifié par les articles 20 et 6 des lois de finances n°2012-42 du 28 décembre 2012 et n°2015-41 du 29 décembre 2015 et complété par l’article 7 de la loi de finances n°2015-41 du 29 décembre 2015 ; n° 46 et 57 de la loi n°97-010 du 20 août 1997 portant libéralisation de l’espace audiovisuel ; n°201 et suivants de la loi n ° 2015-07 du 20 mars 2015 portant code de l’information et de la Communication en République du Bénin ; n° Articles 22 et 117 de la loi n°2019-06 du 15 novembre 2019 portant code pétrolier et dénommés "redevances" sont reclassés dans la catégorie des taxes.

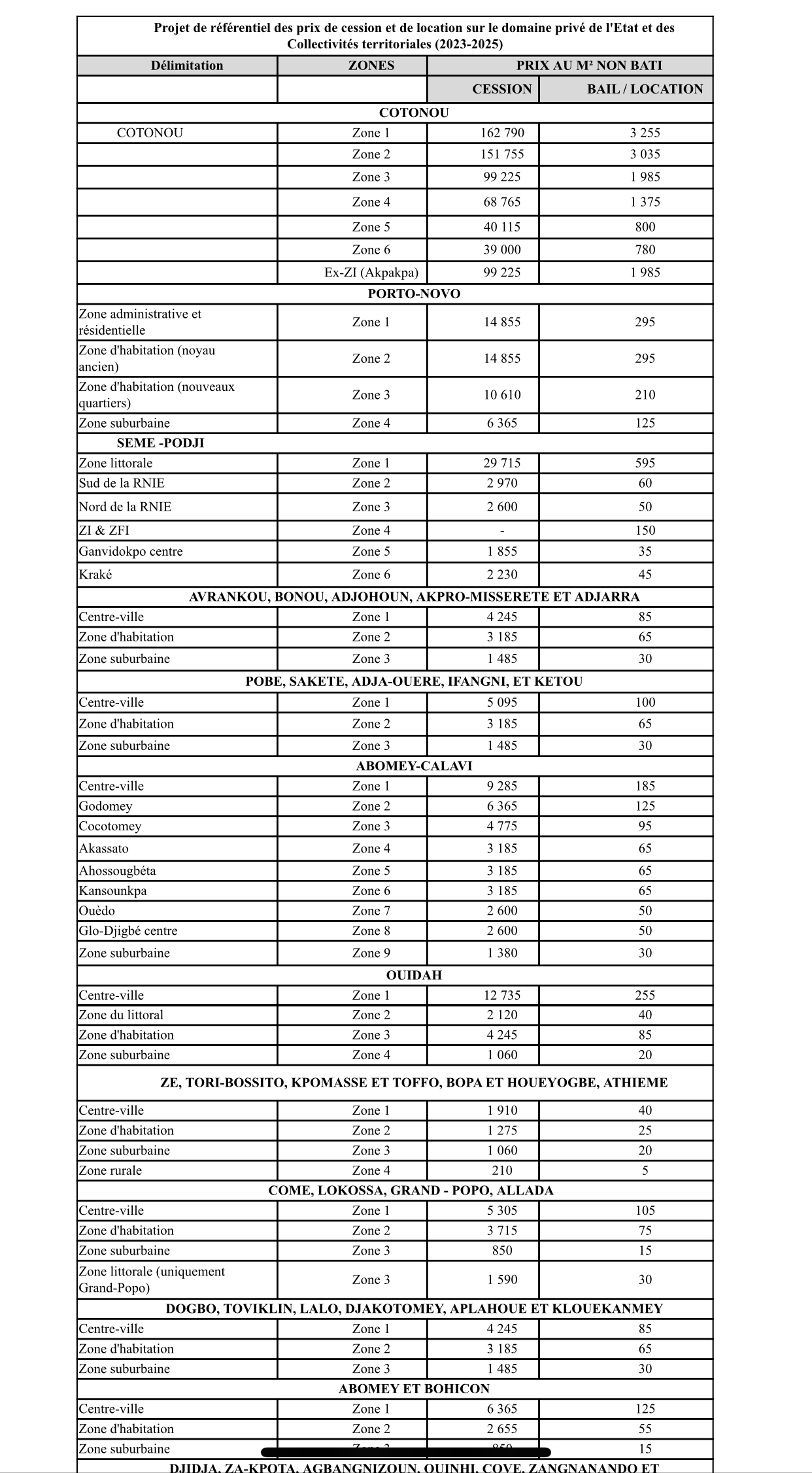

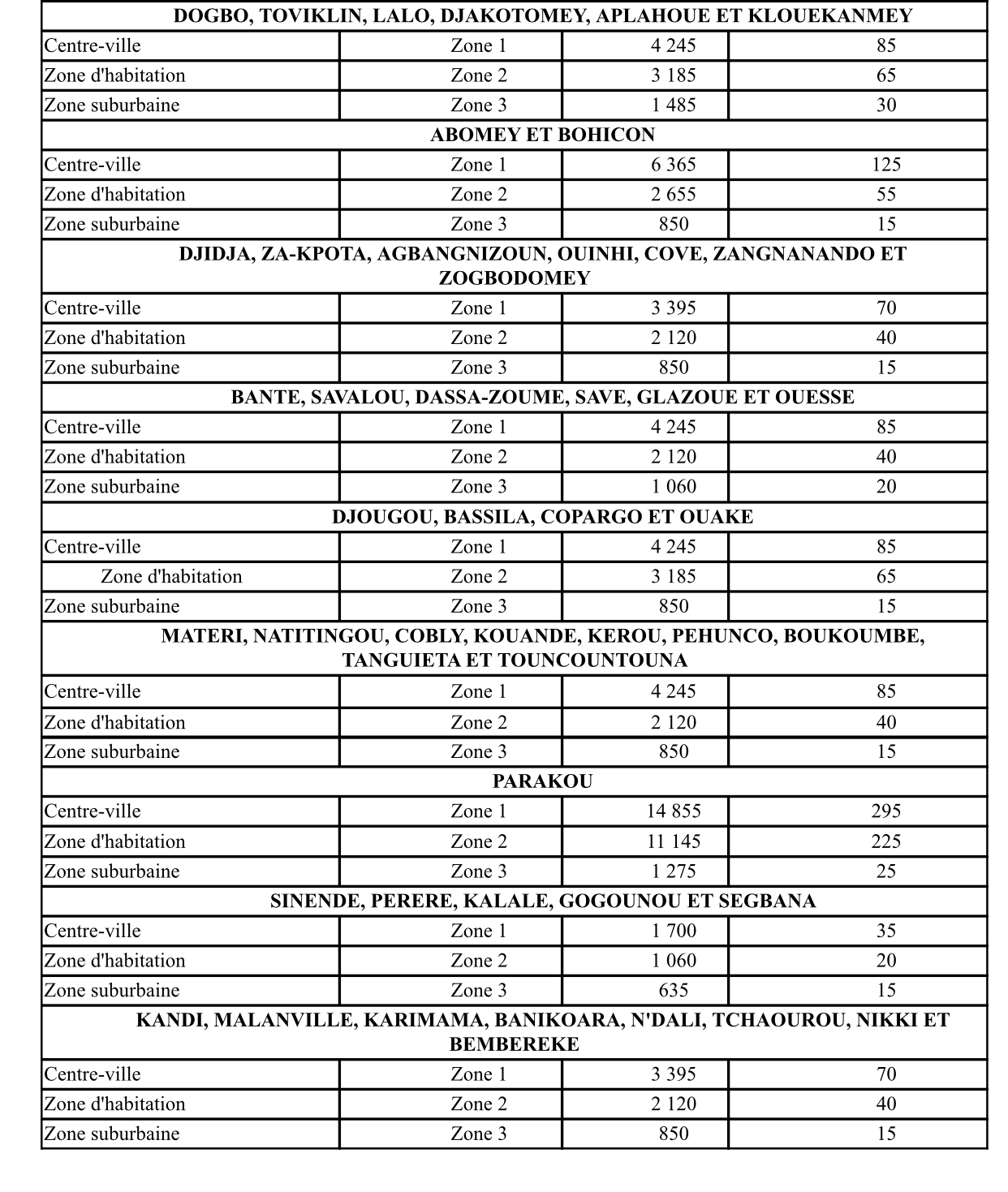

Article 16 : Les dispositions de l’article 17 de la loi n° 2019- 46 du 27 décembre 2019 portant loi de finances pour la gestion 2020 sont reprises et modifiées comme suit :

Le référentiel des prix unitaires de location et de cession sur le domaine privé de l’Etat et des collectivités territoriales en République du Bénin, autres que So-Ava et Aguégués, se présente tel que mentionné dans le tableau ci-dessous :

Projet de référentiel des prix de cession et de location sur le domaine privé de l’Etat et des Collectivités territoriales (2023-2025)

Article 18 : Les dispositions de l’article 27 de la loi n° 2021-16 du 23 décembre 2021 portant loi de finances pour la gestion 2022 sont modifiées et complétées comme suit :

Alinéa 1 : sans changement ;

Alinéa 2 :

Il est institué au profit du port autonome de Cotonou, aux fins des « opérations de sécurisation des corridors », les prélèvements ci-après :

– Contribution du PAC-gestion du BESC ;

– Sécurisation Corridors-trie ;

– Sécurisation Corridor-prélèvement spécifique par le PAC ;

– Sécurisation Corridor-redevance aménagement voies inter-parc ;

– Sécurisation Corridor-redevance de sécurisation des parcs ;

Les tarifs de ces prélèvements sont fixés par arrêté conjoint des ministres chargés des finances et des transports.

Article 19 : Les dispositions de l’article 24 de la loi n° 2021-16 du 23 décembre 2021 portant loi de finances pour la gestion 2022 sont reprises et modifiées comme suit :

Pour compter du 1er janvier 2023, le montant de la taxe sur l’exportation de la ferraille et des sous-produits ferreux est fixé à 50 francs CFA par kilogramme net.

Article 20 : Les dispositions du Code des Douanes (CD) sont modifiées et reprises ainsi qu’il suit :

Article 13 bis :

1.

a) Si la valeur en douane des marchandises importées ne peut pas être déterminée par application des dispositions de l’article 13, la valeur en douane sera la valeur transactionnelle de marchandises identiques, vendues pour l’exportation à destination du même pays d’importation et exportées au même moment ou à peu près au même moment que les marchandises à évaluer.

b) Lors de l’application du présent article, la valeur en douane sera déterminée en se référant à la valeur transactionnelle de marchandises identiques, vendues au même niveau commercial et sensiblement en même quantité que les marchandises à évaluer. En l’absence de telles ventes, on se référera à la valeur transactionnelle de marchandises identiques, vendues à un niveau commercial différent et/ou en quantité différente, ajustée pour tenir compte des différences que le niveau commercial et/ou la quantité auraient pu entraîner, à la condition que de tels ajustements, qu’ils conduisent à une augmentation ou une diminution de la valeur, puissent se fonder sur des éléments de preuve produits établissant clairement qu’ils sont raisonnables et exacts.

2.Lorsque les coûts et frais visés au paragraphe 2 de l’article 18 seront compris dans la valeur transactionnelle, cette valeur sera ajustée pour tenir compte des différences notables qui peuvent exister entre les coûts et frais afférents, d’une part aux marchandises importées, et d’autre part aux marchandises identiques considérées, par suite de différences dans les distances et les modes de transport.

3. Si, lors de l’application du présent article, plus d’une valeur transactionnelle de marchandises identiques est constatée, on se référera à la valeur transactionnelle la plus basse pour déterminer la valeur en douane des marchandises importées.

Article 13 ter :

1.

a) Si la valeur en douane des marchandises importées ne peut pas être déterminée par application des dispositions des articles 13 et 13 bis, la valeur en douane sera la valeur transactionnelle de marchandises similaires, vendues pour l’exportation à destination du même pays d’importation et exportées au même moment ou à peu près au même moment que les marchandises à évaluer.

b) Lors de l’application du présent article, la valeur en douane sera déterminée en se référant à la valeur transactionnelle de marchandises similaires, vendues au même niveau commercial et sensiblement en même quantité que les marchandises à évaluer. En l’absence de telles ventes, on se référera à la valeur transactionnelle de marchandises similaires, vendues à un niveau commercial différent et/ou en quantité différente, ajustée pour tenir compte des différences que le niveau commercial et/ou la quantité auraient pu entraîner, à la condition que de tels ajustements, qu’ils conduisent à une augmentation ou une diminution de la valeur, puissent se fonder sur des éléments de preuve produits établissant clairement qu’ils sont raisonnables et exacts.

2.Lorsque les coûts et frais visés au paragraphe 2 de l’article 18 seront compris dans la valeur transactionnelle, cette valeur sera ajustée pour tenir compte des différences notables qui peuvent exister entre les coûts et frais afférents, d’une part aux marchandises importées, et d’autre part aux marchandises similaires considérées, par suite de différences dans les distances et les modes de transport.

3.Si, lors de l’application du présent article, plus d’une valeur transactionnelle de marchandises similaires est constatée, on se référera à la valeur transactionnelle la plus basse pour déterminer la valeur en douane des marchandises importées.

Article 14 nouveau : Si la valeur en douane des marchandises importées ne peut pas être déterminée par application des dispositions des articles 13, 13 bis et 13 ter, la valeur en douane sera déterminée par application des dispositions de l’article 15 ou, lorsque la valeur en douane ne pourra pas être déterminée par application de cet article, par application des dispositions de l’article 16 ; toutefois, à la demande de l’importateur, l’ordre d’application des articles 15 et 16 sera inversé.

Article 165 bis : Toutes les marchandises, et les moyens de transport, qui sont introduites sur le territoire douanier ou quittant celui-ci, sont soumises au contrôle de l’administration des douanes, qu’elles soient passibles ou non de droits et taxes.

Les contrôles douaniers sont limités au minimum nécessaire pour assurer l’application de la législation douanière.

Pour l’application des contrôles douaniers, l’administration des douanes fait appel à l’analyse des risques de fraude. La gestion des risques identifiés permet de définir l’étendue de la vérification, les personnes, moyens de transport et marchandises à contrôler.

Article 21 : Les dispositions du Code général des Impôts (CGI) sont modifiées et reprises ainsi qu’il suit :

{{}} : Le point 2 de l’article 32 du CGI est repris et rédigé comme suit :

2) Les dons et libéralités dans les domaines de l’éducation, de la santé, de l’industrie culturelle, touristique et des arts ou des infrastructures collectives consentis à l’État, à ses démembrements et aux fédérations sportives reconnues par le Gouvernement, sont déductibles dans la limite de vingt-cinq millions (25 000 000) de francs CFA en sus de la déduction accordée au paragraphe précédent. La preuve de la réception des dons et libéralités par le bénéficiaire est jointe obligatoirement à la déclaration de résultat.

Article 47 :

Le point 3 de l’article 47 est repris et modifié comme suit :

3) Dans tous les cas, l’impôt ne peut être inférieur à deux cent cinquante mille (250 000) francs CFA.

Article 106 :

Le point 1 de l’article 106 est complété par la phrase suivante :

Ce taux est réduit à 10% lorsque le bailleur est soumis à l’impôt sur les bénéfices d’affaires ou à l’impôt sur les sociétés.

Article 108 :

Au f du point 2) de l’article 108, les mots « et successions » sont supprimés.

Article 142 :

Le point 1 de l’article 142 est modifié comme suit :

1) Le taux de la retenue est fixé à 20%.

Article 146 : Le point 2 de l’article 146, est complété par un c) et un d) ainsi rédigés :

« c) pour les entreprises dont le chiffre d’affaires est supérieur ou égal à un milliard (1.000.000.000) francs CFA ; »

« d) pour les succursales des entreprises non-résidentes au Bénin. »

Article 159 : Les points 1 et 2 de l’article 159 du code général des Impôts sont repris et rédigés comme suit :

1) Les taux de la taxe foncière unique sont fixés chaque année par les conseils municipaux ou communaux et ne peuvent excéder les limites ci-après :

– 3 à 7 % pour les propriétés non bâties ;

– 4 à 8 % pour les propriétés bâties.

2) Les collectivités locales doivent faire connaître à la Direction Générale des Impôts au plus tard le 30 novembre de chaque année, les décisions relatives aux taux d’imposition applicables au 1er janvier de l’année suivante dans leur ressort territorial. À défaut, les impositions sont établies selon les taux de l’année précédente.

Pour les collectivités territoriales n’ayant adopté aucun taux à la date d’entrée en vigueur du présent Code, les taux d’imposition à la taxe foncière unique sont fixés comme suit :

– 5 % pour les propriétés non bâties ;

– 6 % pour les propriétés bâties.

Article 192 :

Il est ajouté un point 9 ainsi rédigé :

9) les employeurs domestiques salariés ou non pour les rémunérations versées aux employés domestiques, tels que définis par les lois et règlements régissant la sécurité sociale en République du Bénin. Le bénéfice de l’exonération est subordonné à la déclaration et au paiement des cotisations à la caisse nationale de sécurité sociale.

Article 218 :

Les entreprises dont le chiffre d’affaires est supérieur ou égal à un milliard de francs CFA sont soumises à une taxe annuelle dénommée taxe de développement du sport.

Le produit de cette taxe est reversé à un fonds dédié au développement du Sport. Les modalités de gestion de ces ressources sont fixées par arrêté conjoint des ministres chargés des Sports et des Finances.

Article 219 :

Le point 1 de l’article est modifié comme suit :

Sont exonérées du paiement de la taxe, les entreprises, propriétaires d’un club professionnel de sport engagé dans un championnat national, au profit duquel elles réalisent des dépenses de fonctionnement ou d’investissement.

Les points 2 et 3 sont abrogés.

Article 229 :

Sont exonérés de la taxe sur la valeur ajoutée :

– Le point 10 de l’article 229 est abrogé.

– Le point 12 de l’article 229 est modifié comme suit :

12) Les opérations des banques et assurances soumises à la taxe sur les activités financières et assurances et les jeux de hasard qui sont soumis à la Taxe sur les Jeux de Hasard.

Article 272 :

L’article est modifié comme suit :

1) Les jeux de hasard sont soumis à une taxe dénommée taxe sur les jeux de hasard.

La taxe est assise sur le prix de vente des tickets ou billets des divers jeux mis à la disposition du public. Le taux de la taxe est de 10%.

2) Toutefois, pour les jeux en ligne la taxe est assise sur le produit net des divers jeux mis à la disposition du public. Ce produit net s’entend de la différence entre le chiffre d’affaires brut réalisé ou le montant des sommes misées par les parieurs et les gains et les bonus payés aux clients. Le taux de la taxe est de 25%.

3) La taxe est collectée et reversée par l’entreprise qui organise les jeux.

4) Les modalités de déclaration, de contrôle et de recouvrement, ainsi que les obligations et sanctions sont celles prévues en matière de taxe sur la valeur ajoutée.

Article 300 :

Au 8ème tiret, les mots « 1.000 à 4.000 francs CFA par grume transportée ; » sont remplacés par « 500 à 700 francs CFA par mètre cube (m3) de grume transportée ».

Au 17ème tiret, les mots « 2.000 à 5.000 francs CFA par camion de produits miniers transportés ; » sont remplacés par « 200 à 500 francs CFA par mètre cube (m3) de gravier, sable, latérite et assimilés transportés et 2000 à 5000 francs CFA par camion de granite transporté ».

Article 354

L’article 354 est modifié et repris comme suit :

1) Les engagements directs ainsi que tous les engagements par signature sont enregistrés gratis.

2) Sont exemptés de la formalité d’enregistrement :

– les contrats de prêt signés dans le cadre des activités du Micro Crédit dont le montant est inférieur à deux millions (2.000.000) francs CFA ;

– les contrats de prestation des missions d’enseignement dans les universités publiques.

Article 401 :

L’article 401 est modifié et repris comme suit :

Dans tous les cas où la loi prévoit la dispense des droits de timbre, cette exemption comporte également dispense de la formalité de l’enregistrement, sauf en ce qui concerne les adjudications au rabais et marchés pour constructions, réparations, entretien, approvisionnement et fournitures dont le prix doit être payé par l’Etat, les départements et les communes.

Article 402 :

L’article 402 est complété par un point 23 et un point 24 ainsi rédigés : Sont exonérés du timbre :

23) les contrats de prêt signés dans le cadre des activités du Micro-Crédit dont le montant est inférieur à deux millions (2.000.000) francs CFA.

24) Les adjudications au rabais et marchés pour constructions, réparations, entretien, approvisionnement et fournitures dont le prix doit être payé par l’Etat, les départements et les communes.

Article 462 :

Il est ajouté à l’article 462, un point 3 ainsi rédigé :

3) Il est fait obligation, à toutes personnes physiques ou morales qui réalisent des opérations d’importation, de transit ou d’exportation de biens et de marchandises sous forme de "groupage" pour le compte d’autrui, de détenir et de communiquer aux agents de l’Administration des Douanes, la liste nominative, adresses et numéro d’identification fiscale des importateurs et expéditeurs effectifs de ces biens, leurs quantités et leurs valeurs, sous peine des sanctions prévues à l’article 495 paragraphe 3 du présent code.

Ces informations sont communiquées par la direction générale des Douane à l’administration fiscale.

Abonnez-vous à la chaîne WhatsApp officielle de 24h au Bénin, en cliquant ici, pour suivre les infos.

1er décembre 2022 par

5 milliards FCFA de dividendes pour les actionnaires de la LNB

1er juillet 2025 par

Huit mois après son entrée à la Bourse Régionale des Valeurs Mobilières (…)

Lire la suite

La Banque Mondiale salue la croissance record du Bénin en 2024

1er juillet 2025 par

Le Bénin confirme sa dynamique économique impressionnante. Selon le (…)

Lire la suite

Parcours de jeunes transformés grâce au projet MADE

30 juin 2025 par

Dans plusieurs communes des départements de l’Atacora et de la Donga, (…)

Lire la suite

UBA BENIN distinguée « Banque leader de la transformation digitale au (…)

28 juin 2025 par

Une étoile encore pour UBA Bénin. La filiale du Groupe United Bank for (…)

Lire la suite

PRMP et Chef CCMP de la commune de Tori-Bossito suspendus

27 juin 2025 par

Par décision n°2025-079 en date du 12 juin 2025, l’Autorité de (…)

Lire la suite

Les actionnaires de la LNB S.A. en assemblée générale mixte lundi prochain

27 juin 2025 par

La Loterie Nationale du Bénin S.A. (LNB S.A.) tiendra une assemblée (…)

Lire la suite

Une nouvelle loi pour le secteur de la microfinance au Bénin

26 juin 2025 par

Au Bénin, les députés de la 9e législature ont adopté à l’unanimité, la (…)

Lire la suite

"SanlamAllianz" le géant panafricain de l’assurance se déploie au Bénin

25 juin 2025 par

Les groupes d’assurance Sanlam et Allianz se sont unis en Afrique pour (…)

Lire la suite

Une campagne de plantation de palmier à huile lancée à Adja-Ouèrè

25 juin 2025 par

Le site de la Coopérative d’aménagement rural (CAR) de Obèkè-Ouèrè, (…)

Lire la suite

Les Stablecoins mènent la charge des cryptomonnaies en Afrique

21 juin 2025 par

À une époque où l’autonomisation financière est primordiale, l’Afrique (…)

Lire la suite

Le parc textile de la GDIZ séduit des investisseurs francophones

21 juin 2025 par

Arrivés au Bénin dans le cadre de la 6e Mission économique de la (…)

Lire la suite

LA CAPITALISATION BOURSIERE DE LA BRVM PROGRESSE DE 2000 MILLIARDS FCFA (…)

20 juin 2025 par

La Bourse Régionale des Valeurs Mobilières (BRVM) a franchi ce vendredi (…)

Lire la suite

Des accords attendus au cours de cette 6e mission économique de l’OIF

18 juin 2025 par

Cotonou accueille depuis ce mardi 17 juin 2025, la 6e mission (…)

Lire la suite

Plus de 300 entreprises et institutions financières à Cotonou

18 juin 2025 par

Entreprises et investisseurs francophones se réunissent du 17 au 19 (…)

Lire la suite

1,3 milliard $ appartenant aux compagnies aériennes bloqués par les (…)

18 juin 2025 par

L’Association du transport aérien international (IATA) signale qu’à la (…)

Lire la suite

Les parlementaires francophones en immersion à la GDIZ

17 juin 2025 par

Au terme des travaux de la 31e Assemblée régionale Afrique de (…)

Lire la suite

L’Afrique doit miser sur le nucléaire modulaire (Pr Lassina Zerbo)

16 juin 2025 par

Face aux défis liés à l’accès à l’énergie et à la sécurité alimentaire, (…)

Lire la suite

La BOAD ouvre de nouvelles pistes pour le développement de l’Afrique de (…)

15 juin 2025 par

Après deux jours de réflexions intenses, la première édition des BOAD (…)

Lire la suite

Derniers articles

- 5 milliards FCFA de dividendes pour les actionnaires de la LNB -

1er juillet 2025

- La Banque Mondiale salue la croissance record du Bénin en 2024 -

1er juillet 2025

- Parcours de jeunes transformés grâce au projet MADE -

30 juin 2025

- UBA Bénin affiche des résultats solides et confirme son leadership digital -

29 juin 2025

- Consolider une presse économique plus professionnelle et engagée -

29 juin 2025

- Les infrastructures de contre-mobilité démantelées à Oké-Owo -

28 juin 2025

- UBA BENIN distinguée « Banque leader de la transformation digitale au Bénin » aux Global Brand Frontier Awards 2025 -

28 juin 2025

- PRMP et Chef CCMP de la commune de Tori-Bossito suspendus -

27 juin 2025

- Les actionnaires de la LNB S.A. en assemblée générale mixte lundi prochain -

27 juin 2025

- 30 milliards F de la BOAD pour appuyer la construction de lycées au Bénin -

27 juin 2025

Autres vidéos

- La Béninoise votre bière désormais en canette de 33cl -

16 février 2025

- Connaissez-vous le LOTO 5/90 ? -

9 février 2025

- Une nouvelle ligne d’embouteillages à la SOBEBRA avec une capacité de 45.000 bouteilles par heure -

20 novembre 2024

Les plus populaires

- La Banque Mondiale salue la croissance record du Bénin en 2024 -

(popularité : 83 %)

- 5 milliards FCFA de dividendes pour les actionnaires de la LNB -

(popularité : 72 %)

- Les infrastructures de contre-mobilité démantelées à Oké-Owo -

(popularité : 50 %)

- Parcours de jeunes transformés grâce au projet MADE -

(popularité : 41 %)

- UBA Bénin affiche des résultats solides et confirme son leadership digital -

(popularité : 34 %)

- Consolider une presse économique plus professionnelle et engagée -

(popularité : 31 %)

- UBA BENIN distinguée « Banque leader de la transformation digitale au Bénin » aux Global Brand Frontier Awards 2025 -

(popularité : 24 %)

- PRMP et Chef CCMP de la commune de Tori-Bossito suspendus -

(popularité : 20 %)

- Le parc textile de la GDIZ séduit des investisseurs francophones -

(popularité : 19 %)

- La GDIZ dévoile ses atouts aux opérateurs francophones -

(popularité : 19 %)

Tweets de @24haubenin